Crainte de l’instabilité. La volatilité des petites activités génératrices de revenu en cette période de pandémie représente la principale raison qui pousse les micro-entrepreneurs à hésiter à l’alternative d’emprunt pour démarrer ou développer un petit commerce. « Durant la période de confinement total de quelques mois sur la majeure partie du territoire national, on a enregistré une baisse considérable d’entrepreneurs ruraux à contracter un emprunt. Les gens ne sont pas certains de pouvoir rembourser le prêt dans le délai prévu. Pour diverses raisons, beaucoup se sont résigné à l’abandon de leurs activités en attente des jours meilleurs. Jusqu’à présent, les chiffres ont du mal à redécoller malgré la reprise des activités économiques après le déconfinement », raconte un agent de recouvrement travaillant dans une agence de microfinance située dans le sud de la Région d’Analamanga, sur la RN7. Ce dernier, par ce récit, avance que la crainte des micro-entrepreneurs repose surtout sur l’incertitude de pouvoir rembourser leur prêt. D’ailleurs, à l’époque, les activités étaient toutes mises en veilleuse avec le confinement. « Nous avons contracté un prêt un peu avant la deuxième vague de confinement. La fermeture des frontières régionales a stoppé net notre projet et a anéanti totalement notre activité. On avait de l’argent en main mais on n’a pas pu investir comme on l’aurait voulu. On a préféré reporter les échéances de remboursement jusqu’à présent ».

Surendettement

L’accès au crédit et au micro-crédit agricole reste un problème dans nombreux pays du Sud, notamment pour les petites exploitations les plus vulnérables. A Madagascar, la faiblesse des infrastructures rurales et le niveau important de la pauvreté compliquent d’autant plus le développement agricole du pays. Les débats actuels sur l’efficacité du micro-crédit dans la lutte contre la pauvreté mettent en avant la question des indicateurs de performance à utiliser. Aujourd’hui, la microfinance concerne environ 19 % des foyers. Cependant, il lui faut couvrir une plus grande proportion de la population, car le secteur bancaire classique ne touche que 4 % des foyers. Ensuite, les Institutions de petite taille doivent se professionnaliser davantage et s’approprier par exemple des systèmes de gestion informatisés. Ces derniers permettraient notamment de se connecter avec la plateforme de « centrale de risques », créée pour lutter contre le surendettement. Mais la professionnalisation est aussi vitale, explique notre agent de recouvrement.

Hary Rakoto

Publié dans

Economie

Microfinance - Les micro-entrepreneurs peu enclins à l’alternative d’emprunt

Publié le dimanche, 01 août 2021

Fil infos

- Crise énergétique - Une technologie malgache propose une sortie de secours

- Pr Aimée Olivah Rakotoalison - « Le diagnostic, la première étape pour sauver la vie des hémophiles »

- Dynamique entrepreneuriale - L’investissement privé à l’épreuve durant le dernier semestre

- Bemangovitra - L’épidémie étouffée qui a rayé des villages entiers de la carte

- Pouvoir sous menace - Cinquante ans de complots contre les dirigeants malgaches

- Salon du digital et de l’innovation - Tous les acteurs à réunir au stade Barea

- Pelouse du stade Barea - Naturelle, hybride ou synthétique ?

- « La Tabatra Food Festival » - Un rendez-vous festif pour toute la famille

- Autrefois et naguère - Ngovitra, une figure mythique d'Antohomadinika des années 80

- Laifara Yersin Connor - Non-voyant, mais maître de l’algotrading

La Une

Editorial

-

Opération délicate

Le faux et l’usage de faux envahissent l’Administration, grand « A » s’il vous plaît, à savoir le domaine général qui englobe tous les secteurs d’activités de l’Etat ou de la République. Faux et usages de faux, du jargon populaire « fosika », faux diplômes ou certificats de fin d’étude gangrènent presque tous les Corps de métier de l’Administration entre autres les départements clés comme l’Enseignement supérieur, l’Education nationale, la Justice, la Régie financière, les Forces de défense et de la sécurité (FDS), etc. Les concours d’entrée dans l’administration publique sont infestés de faux dossiers. Des diplômes de Baccalauréat, de Licence, de Master I ou II se trouvent les plus menacés. Il y a eu même certains de faux diplômes de Doctorat !

A bout portant

Articles récents

-

Crise énergétique - Une technologie malgache propose une sortie de secours Publié le jeudi, 23 avril 2026

Crise énergétique - Une technologie malgache propose une sortie de secours Publié le jeudi, 23 avril 2026 -

Pr Aimée Olivah Rakotoalison - « Le diagnostic, la première étape pour sauver la vie des hémophiles » Publié le jeudi, 23 avril 2026

Pr Aimée Olivah Rakotoalison - « Le diagnostic, la première étape pour sauver la vie des hémophiles » Publié le jeudi, 23 avril 2026 -

Dynamique entrepreneuriale - L’investissement privé à l’épreuve durant le dernier semestre Publié le jeudi, 23 avril 2026

Dynamique entrepreneuriale - L’investissement privé à l’épreuve durant le dernier semestre Publié le jeudi, 23 avril 2026 -

Bemangovitra - L’épidémie étouffée qui a rayé des villages entiers de la carte Publié le jeudi, 23 avril 2026

Bemangovitra - L’épidémie étouffée qui a rayé des villages entiers de la carte Publié le jeudi, 23 avril 2026

Articles populaires

-

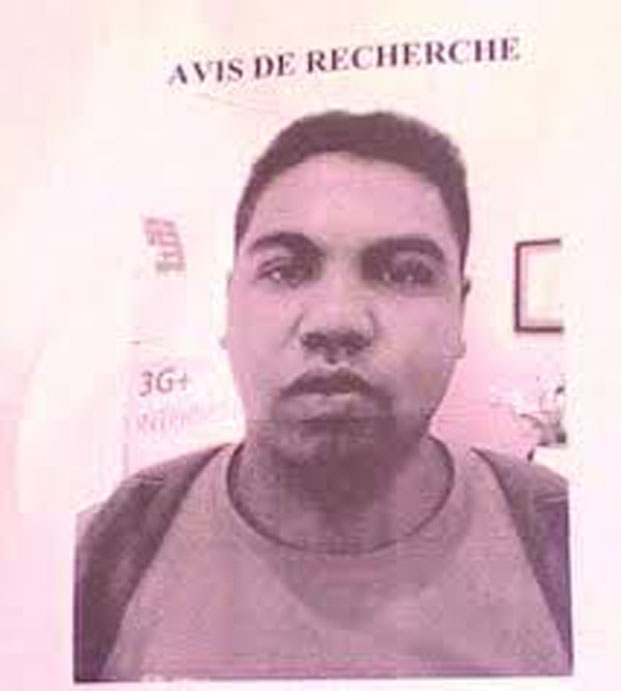

Vol des 100 millions d’ariary de la banque Baobab - Le suspect principal demeure introuvable Publié le lundi, 08 juillet 2019

Vol des 100 millions d’ariary de la banque Baobab - Le suspect principal demeure introuvable Publié le lundi, 08 juillet 2019 -

Visite apostolique à Madagascar - Le Pape François venu pour tous les Malagasy Publié le vendredi, 06 septembre 2019

Visite apostolique à Madagascar - Le Pape François venu pour tous les Malagasy Publié le vendredi, 06 septembre 2019 -

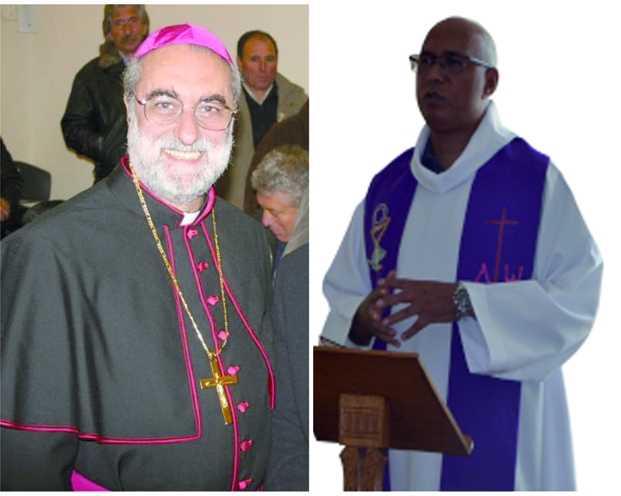

Catholiques de Madagascar - Deux nouvelles nominations par le pape François Publié le lundi, 08 juillet 2019

Catholiques de Madagascar - Deux nouvelles nominations par le pape François Publié le lundi, 08 juillet 2019 -

CAN 2019 -Tinoka Roberto - L’homme à deux casquettes Publié le lundi, 08 juillet 2019

CAN 2019 -Tinoka Roberto - L’homme à deux casquettes Publié le lundi, 08 juillet 2019

Copyright © 2016 - LaVérité